ペットをお迎えして一緒に生活していると、思わぬ出来事で病院にかかることが少なくありません。

さっきまで元気に走り回っていたのに、ふと見ると部屋の隅で丸くなって震えている。そんな経験をされた方もいるのではないでしょうか。

筆者宅では、いろいろな動物を飼育していますが、同じ時期に複数の子が体調を崩し、全員を連れて病院に通ったことがありました。

ちなみにそのときの内訳は、モルモット1匹・うさぎ1匹・セキセイインコ1羽です。

「体が小さいから、医療費もそんなにかからないだろう」と、受診前の筆者は考えていました。しかし、それは大きな考え違いでした。

モルモット、うさぎ、デグー…。彼らは体こそ小さい動物ですが、動物病院の窓口で請求される金額は、犬や猫と変わりません。むしろ、エキゾチックアニマルを診られる専門医が少ない分、通院のハードルは高いのが現実だといえます。

それまで、筆者がコツコツと貯めていた10数万円は簡単に消し飛び、クレジットカードでの決済に加えて実弟に5万円近くを借りてしまう悲惨なことに…。

この記事では、筆者の経験をもとにエキゾチックアニマルがペット保険に加入すべきか否かを解説していきます。

ペット保険は加入するべきか?

ペット保険の加入については賛否両論がありますが、筆者個人としては「可能であればお迎え時に加入しておくべき」と考えています。

筆者がお迎えしているのは小動物ばかりで、そのショップでは対応する保険の取り扱いがなかったため、現在筆者宅にいる子たちは保険に加入していません。

これまでは、体調を崩したとしても1回の診療費は数千円程度で済むことが多かったため、保険に加入する代わりに毎月少しずつペット用の費用を積み立てる形を取っていました。

しかし今回、複数の子が同時に体調を崩し、特に状態が悪い子は検査や処置、薬代で受診費用が一気に跳ね上がりました。

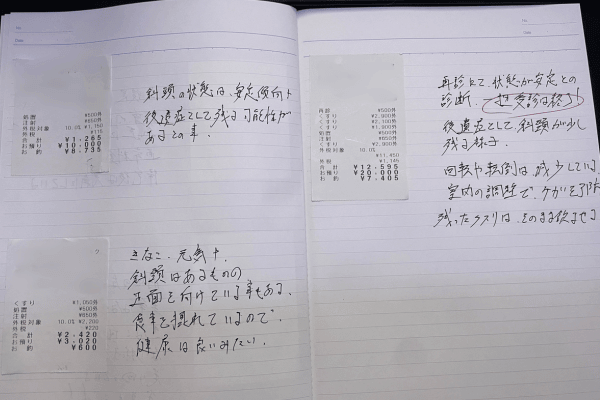

その結果、これまで積み立てていた「ペット貯金」はあっという間に消えてしまったのです。しかも、受診は一度では終わらず、数か月にわたり、一部の子は2025年12月現在でも受診が続いています。

一番、費用が必要だった時期には、筆者の稼ぎと積み立てでは診察料を賄いきれず、クレジットカードでの決済に加えて、実弟に頭を下げて5万円ほど借り入れをすることになってしまいました。

いい年をした大人が、弟に説教をされるという目も当てられない状態になってしまい、切ない気持ちになったのを覚えています。

こうした経験から、少なくともうさぎについては保険を探して加入しておくべきだったと、後悔しているのですが、いまさらどうにもなりません。

動物は人間と違い、ケガや病気があっても自分から症状を訴えることができないうえに、本能的にケガや病気を隠そうとしてしまいます。

しかも、わずかな異常が命に直結することも珍しくなく、早期発見と治療がとても重要です。場合によっては手術や入院が必要になる可能性も十分に考えられます。

そんなとき、保険に加入していれば「費用の心配から治療をためらう」という事態を避けられます。治療の選択肢を広げ、大切なペットの命を守るためにも、ペット保険は大きな意味を持つといえるでしょう。

【公開】「ペット貯金」が一瞬で消えた日のこと

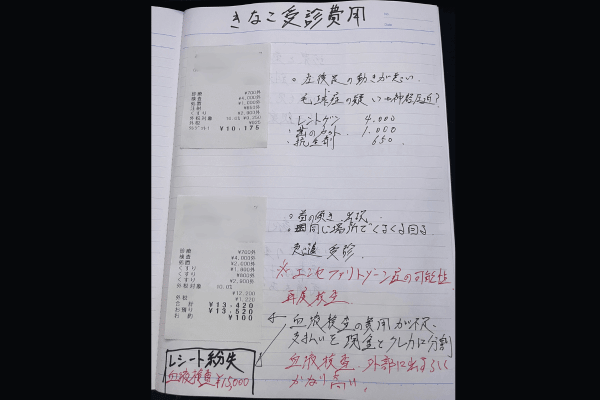

きなこの診察費用一例

| 初診料 | ¥700 |

| 再診料 | ¥500 |

| レントゲン | ¥4,000 |

| 血液検査 | ¥15,000 |

| 駆虫薬 | ¥2,900 |

| 緩下剤 | ¥2,100 |

| 抗生物質 | ¥1,900 |

| 合計目安 | ¥27,100 |

※初診料と再診料は日によります。

※薬は2週間ごとに処方されるので、その都度費用が発生します。

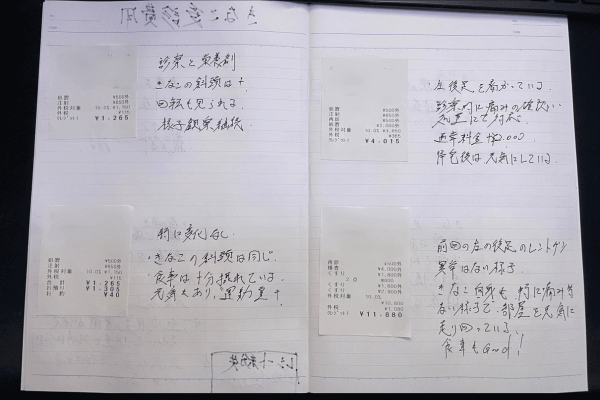

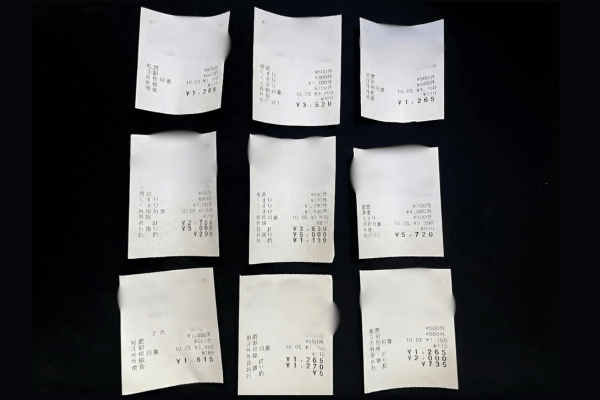

上記の写真は別の記事でも紹介している物もあります。これらのレシートは、2025年度にかかった費用の一部です。

我が家には現在、複数の小動物たちが暮らしています。先述したように、ある時、まるで示し合わせたかのように、同時期にみんなが体調を崩したことがありました。

- モルモット(しゅんたくん): 椎間板ヘルニアと真菌による脱毛、パスツレラ症による顎下の腫れ(切開・洗浄処置)

- うさぎ(きなこくん): 毛球症と風邪の併発その後エンセファリトゾーン症による斜頸の発覚

- セキセイインコ(くうちゃん): 便秘による体調不良

「1回の診察は数千円だし、なんとかなるだろう」と考えていたのですが、小動物の病気が1日で治ることはほとんどありません。毎週の通院と薬の購入、そして何度も行われる検査…。

筆者はペット用の貯金として10万円近く用意していたのですが、あっさりと消し飛んでしまいました。

特にモルモットのしゅんたくんの処置やきなこくんの検査は、専門的な技術が必要だったこともあり、1回の通院で1万円近く飛んでいくこともありました。それが毎週のように続きます。

正直なところ、「うさぎだけでも保険に入っておけば、負担は半減したのに…」と、激しく後悔しました。

「貯金があれば保険はいらない」という説もありますが、一度病気が見つかると、ほかの「貯まるスピードよりも、出ていくスピードの方が圧倒的に速い」のが、ペット医療の現実です。

小動物の保険事情(うさぎ・モルモット・インコ)

正直なところ、ペット保険の多くは犬や猫を対象とした商品が中心です。

筆者が以前モルモットを迎えた際には、購入したショップで対応する保険は用意されていませんでした。

しかし近年では、うさぎやインコといった小動物にも対応する保険商品が少しずつ増えてきています。

とはいえ、まだ対象外となる動物も多く、種類ごとに加入の可否や補償範囲は大きく異なります。

ここでは、うさぎ・インコ・モルモットを中心に、小動物の保険事情を整理してみましょう。

うさぎの保険事情

小動物の中でうさぎ向けの保険は比較的充実しています。

「アニコム損保」や「SBIプリズム少額短期保険」などが代表的で、補償内容も通院・入院・手術をカバーするものが多くなっています。

うさぎは消化器系や歯のトラブルが起こりやすく、食欲不振や毛球症などで病院にかかるケースが少なくありません。

そのため「通院補償」が含まれているかどうかは重要なポイントです。

実際、軽い診察や処置でも数千円、場合によっては1万円以上かかることもあるため、保険に加入することで金銭的な不安が軽減されます。

さらに、うさぎは平均寿命が7〜10年と比較的長く、長期的に医療費がかかる可能性が高い動物です。

その意味でも、うさぎ飼育者にとっては保険が有効に機能しやすいといえるでしょう。

インコなどの鳥類の保険事情

インコや文鳥といった鳥類にも対応している保険会社は存在します。

ただし、補償範囲は犬猫やうさぎほど広くなく、取り扱っている保険会社も多くないのが実情です。

鳥類は体が小さいため、病気やケガの診断・治療に専門的な知識と設備が必要で、エキゾチックアニマルを扱える動物病院が限られています。

そのため、保険に加入しても利用できる病院が自宅の近くにない可能性もあります。また、インコは比較的丈夫に育つ一方で、急に体調を崩して命に関わることもあります。

「保険料を払うよりは、いざという時のために積み立てをしておく」という飼い主さんも少なくありません。

実際に加入を検討する際は、近隣に鳥を診られる病院があるかを確認したうえで、保険のメリットを見極めることが大切です。

モルモット・ハムスターなどエキゾチックアニマル

一方で、モルモットやハムスターといったエキゾチックアニマルは、保険対象外となることが多く、加入できる商品は限られています。

また、モルモットやハムスターの販売価格は2,000円〜1万円程度と比較的安価であるため、保険料とのバランスが難しいのも現実です。

例えば、ハムスターの場合は2か月、モルモットでも半年ほど掛け金を払い続けると、総額が購入費を上回ってしまうケースがほとんどです。

ただし、価格が安いからといって「保険が不要」と単純に結論づけるのは早計です。モルモットは歯や消化器系の病気を発症しやすく、1回の診療費が1万円前後かかることもあります。

小さな体に対して医療費は決して安くなく、数回の通院で「お迎え価格の数倍」になることも珍しくありません。結局は「保険で備えるか、貯蓄で備えるか」という判断になります。

筆者の体験談

筆者自身の経験を少しご紹介します。

まず、ハムスターについては、平均寿命が約2年で、過去に飼育した子たちも3〜5年ほどで虹の橋を渡りました。

その間、病気やケガは一度もなく、病院へ連れて行くこともありませんでした。結果的に、もし保険に加入していたとしても、その恩恵を受ける場面はなかったことになります。

一方、現在飼育しているモルモットの「しゅんたくん」は、9,000円でお迎えしてからすでに4年ほどが経過しています。

これまでは健康に過ごしていましたが、生後4年を超えたくらいから病気にかかることが多くなり、最近は頻繁に通院をしています。

診療費は1回あたり1,000円〜1万円程度で、これまでの合計はおよそ3万円になりました。

モルモットの平均寿命は4〜8年ほどとされ、4〜5歳で虹の橋を渡る子も少なくありません。そう考えると「毎月3,000円の保険料を払うべきかどうか」は、悩ましいところです。

「立替請求型」か「窓口精算型」か?

ペット保険は大きく分けて2つの支払い方式に分類されます。

ひとつは「一度全額を立て替えて、後から保険会社に請求し精算するタイプ」で、もうひとつは「人間の健康保険のように、その場で自己負担分だけを支払い、残りは病院と保険会社が直接やり取りするタイプ」です。

いずれのタイプにもメリットとデメリットがあるため、ここではその違いを詳しく解説していきます。

① 立替払い方式(後日精算型)

最も一般的なのが「後日精算型」と呼ばれる方式です。

これは、動物病院でかかった診療費や手術代をいったん飼い主が全額支払い、その後、領収書や診断書を保険会社に提出して、契約内容に応じた割合(50%・70%など)が返金される仕組みです。

この方式の最大のメリットは、ほぼすべての動物病院で利用できる点です。特定の病院に限定されないため、かかりつけ医がどこであっても使いやすいといえるでしょう。

一方でデメリットとしては、高額な医療費が発生した場合に一時的に多額の立て替えが必要になることです。したがって、手元資金にある程度の余裕を持たせておく必要があります。

最近ではオンライン請求に対応する保険会社も増えており、手続きの手間は軽減されつつあります。

しかし、それでも「一度は全額を支払わなければならない」という点は、利用にあたっての大きな注意点といえるでしょう。

後日精算型

- 仕組み:動物病院でかかった診療費や手術代をいったん飼い主が全額支払う → 後日、領収書や診断書を保険会社に提出 → 指定割合(例:50%、70%など)が戻ってくる。

- 特徴

- ほぼすべての動物病院で利用可能。

- 精算までに時間がかかる(数日~数週間)。

- 保険会社によってはオンライン請求に対応していて手間が軽減される場合もある。

- 利用シーン

- かかりつけ病院が保険窓口に対応していない場合。

- 高額医療の際は一度立替が必要なので、まとまった資金が必要。

② 窓口精算方式(直接精算型/3割負担型など)

もう一つが「窓口精算型」と呼ばれるタイプです。

こちらは人間の健康保険に近い仕組みで、動物病院の窓口で自己負担分(たとえば3割)のみを支払えば、残りはその場で保険会社が負担してくれます。

立て替えが不要なため、急な高額医療が発生した際にも家計への負担が少なく済むのが大きなメリットです。

ただし、この方式は保険会社と提携している動物病院でしか利用できないという制限があります。

提携外の病院を利用する場合は、結局「後日精算型」での請求となるため、かかりつけの病院が対応しているかどうかを事前に確認しておくことが非常に重要です。

窓口精算型

- 仕組み:人間の健康保険と同じように、動物病院の窓口で自己負担分(例:30%)だけを支払い、残りはその場で保険会社が負担。

- 特徴

- 一度に大きなお金を立て替える必要がない。

- 提携病院(アニコム、アイペットなどと契約している病院)に限られる。

- 提携外の病院では利用できず、その場合は①の後日精算型になる。

- 利用シーン

- 提携動物病院が近くにある場合。

- 急な高額医療時に手持ち資金の負担を軽減したい場合

保険以外の選択肢

「保険に加入できない動物」や「毎月の保険料が負担になる」という場合には、医療費専用の積立を検討するのがおすすめです。

毎月数千円ずつでも積み立てておけば、急な通院費や治療費に充てやすくなります。さらに、いざというときに備えてクレジットカードや医療費専用のローンを準備しておくのも一つの方法です。

また、定期的に健康診断を受けておくことで病気を早期に発見でき、結果的に高額な治療費を未然に防げる場合もあります。

つまり、保険だけに頼るのではなく、積立・クレジット・健康診断といった複数の備えを組み合わせることが、飼い主とペット双方の安心につながるといえるでしょう。

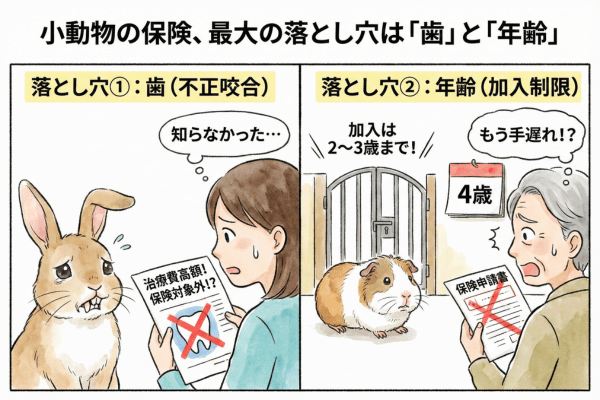

小動物の保険、最大の落とし穴は「歯」と「年齢」

「じゃあ、とりあえず何でもいいから保険に入ろう」と焦るのは危険です。

犬や猫と違い、小動物の保険選びには特有の「罠」もあります。ここを知らずに入ると、いざという時に「保険が下りない!」と泣きを見ることになります。

小動物向けのペット保険を選ぶ際には、補償範囲と対象動物の確認が欠かせません。

通院・入院・手術のうち、どこまでが補償対象となるのか、持病や既往歴は除外されるのか、また年齢制限があるのかなど、細かな条件に注意する必要があります。

さらに、月額保険料と補償額のバランスも重要です。小動物は犬や猫に比べて通院治療が多い傾向があるため、「手術のみ補償」のプランでは実際に役立たないケースも少なくありません。

加入前には必ず契約条件をよく確認し、自分のペットのライフスタイルや健康状態に合った保険を選ぶことが大切です。

そうすることで、いざというときに「せっかく加入したのに使えなかった」という後悔を避けられます。

1. うさぎ・モルモットの「不正咬合」は対象外?

げっ歯類(うさぎ、モルモット、デグー、チンチラ)で最も多い通院理由の一つが「不正咬合(歯の伸びすぎ)」です。

定期的に歯を削る処置が必要になる子もいますが、実はここが保険の分かれ目です。

- A社(手厚いプラン): 歯科治療も通院補償の対象

- B社(制限あり): 歯科処置は全額自己負担(対象外)

保険料の安さだけで選ぶと、一番利用頻度の高い「歯の治療」が使えないという事態になりかねません。

加入前には必ず、約款(やっかん)や重要事項説明書で「歯科治療が対象か」を確認してください。これは小動物飼い主にとって死活問題です。

2. 「窓口精算」ができる病院は少ない

アニコム損保などの大手は、人間の保険証のように「窓口で3割払うだけ」で済む窓口精算が魅力です。

しかし、これは「対応している病院」に限られます。

エキゾチックアニマルを診られる病院はただでさえ少ないうえに、「エキゾは診れるけど、保険の窓口精算には対応していない(=後日自分で請求が必要)」という病院が意外と多いです。

「窓口精算ができるから」という理由で保険を選んでも、かかりつけ医が対応していなければ意味がありません。

事前に動物病院のホームページや受付で確認することをおすすめします。

筆者も精算待ちをしている時に、加入している保険が、病院に対応していないと言われて困惑している飼い主さんの姿を見かけることがありました。

ペット保険は、人間の国民皆保険とは位置づけが根本的に異なります。加入している保険の内容はしっかりと確認しておいた方が良いでしょう。

3. 加入できる「年齢」が短い

「シニアになって病気が増えたら入ろう」

残念ながら、小動物にその作戦は通用しません。多くの小動物保険は、新規加入を満2歳〜3歳(長くても4歳)までに制限しています。

迷っている間に誕生日を迎え、加入資格を永久に失ってしまった…という飼い主さんを何人も見てきました。

小動物の2歳〜3歳は、人間でいうと立派な大人。病気のリスクが上がり始める直前で、加入の門が閉ざされてしまうのです。

しかも、平均寿命が8年近いとされているうさぎやデグーでも、生後4~5年で虹の橋を渡ることも珍しくありません。

事実、筆者がお迎えしてきたモルモットは平均寿命が8年ほどと言われていますが、生後4年ほどで虹の橋を渡ることが多かったです。

このため、人間以上に年齢を重ねてからの保険加入が難しくなっていると考えられます。

保険に入るべき子・貯金で備えるべき子

では、結局どうすればいいのでしょうか?

私の経験と周囲の飼い主さんたちの話を総合して導き出した、「保険 vs 貯金」の判断基準はこれです。

① 保険加入を強くおすすめする場合

対象:うさぎ、フェレット

- 理由: 平均寿命が比較的長い(7〜10年以上)。避妊去勢手術以外にも、毛球症や腫瘍、副腎疾患(フェレット)など、高額な手術・入院が必要になるケースが多いです。

- コスパ: 生涯の保険料総額よりも、一度の入院・手術費の方が高くなるリスクが高いため、保険の恩恵を受けやすいです。

② 貯金の方がコスパが良いかもしれない場合

対象:ハムスター、小型の鳥類

- 理由: 生体価格(数千円)に対して、保険料(月2,000円〜)の比率が高いです。2〜3年払い続けると、保険料総額が10万円近くになります。

- 現実: そもそもハムスターの手術に対応できる高度医療センターが近くにない場合、「手術」という選択肢自体が取れないこともあります。

- 対策: 保険料として払うはずだった「月2,000円」を、「○○ちゃん専用口座」に毎月必ず積み立てる方が、使い勝手が良い場合があります。

③ 悩ましいライン(環境による)

対象:モルモット、デグー、チンチラ

- 判断基準: 「近くに手術実績が豊富な病院があるか?」

- もし近所に、モルモットやデグーの手術や高度な治療ができる名医がいるなら、保険加入を強く推奨します(治療費が高額になるため)。

- 逆に、「診てはくれるけど、薬を出すくらいが限界」という病院しかない場合は、高額な医療費が発生する機会が少ない(=保険を使わない)可能性があります。

小動物に対応した保険は?

小動物に対応したペット保険はまだまだ少ないのが現実です。

ただ、探せば小動物向けの保険を取り扱う保険会社もあるので、しっかり探してペットに最適な保険を見つけましょう。

以下に、小動物の保険を取り扱っている保険会社と保険の一部をまとめています。参考にしてみてください。

| 保険会社 | 保険名 |

| アニコム損保 | どうぶつ健保ふぁみりぃ |

| アイペット損保 | うちの子cute |

| SBIプリズム少短 | プリズム♡ペット |

まとめ:後悔しないために「お迎えした日」に考える

本記事では、ペット保険に加入する必要性や、小動物でも加入できる保険の現状についてご紹介しました。

小動物向けのペット保険は、うさぎや一部の鳥類には対応しているものの、モルモットやハムスターなどのエキゾチックアニマルは対象外となることが多いのが実情です。

そのため、飼育している動物がどの保険に加入できるのかを事前にしっかり確認しておくことが大切になります。

既存の保険だけで、すべての動物を保険でカバーするのは難しいかもしれません。

しかし、加入できる子だけでも補償を受けられるようにしておけば、いざというときに大きな助けとなります。

特に手術や入院など高額になりやすい治療では、保険があるかないかで治療方針や家計への影響が大きく変わります。

また、保険だけに頼るのではなく、毎月の医療費積立や定期健診を組み合わせることで、急な出費にも慌てず対応できるでしょう。

大切な家族であるペットの命と健康を守るためには「保険」「積立」「日頃の健康管理」といった複数の備えを組み合わせることで大きな安心につながります。

常日頃から少しずつ経済的な準備を整えておくことで、いざというときに最善の選択をしてあげられます。

個人的な感想になりますが、いざという時に治療費が捻出できずに「あの時入っておけばよかった」と後悔するよりは、月々いくらかの保険料を支払って無駄になってしまう方が遥かにマシです。

「CT検査をすれば原因がわかるかもしれないけど、検査だけで3万円かかります」そう言われたとき、保険に入っていれば「お願いします」と即答できます。

もし今、あなたのペットが若くて健康なら、一度シミュレーションをしてみてください。

- 月々2,000円の保険料なら、1年で24,000円。

- もし明日、「手術で10万円かかります」と言われたら、笑顔で即決できるか?

「お守り」として保険に入るか、覚悟を決めて「専用貯金」を作るか。 大切なのは、ペットが病気になる前に「我が家の方針」を決めておくことです。

かくいう筆者も所得からの生活費や交友費を見直して、ペット貯金の積立額を増額しています。お金の不安がなくなれば、純粋にペットとの時間を楽しめます。

あの日、弟に頭を下げた私ですが、今では借金を返済し、新たに積み立てをしていることでペットが体調を崩しても『よし、すぐ病院行こう!』と迷わず動ける体制を整えています。

保険に加入できれば一番良いのですが、状態的に難しい様なので貯金額を増やしています。